Earned Value Management: de essentie

by Niels Ligtvoet

![]() | In Blog - NL|

| In Blog - NL|

Heeft u het gevoel dat de financiële afdeling binnen uw bedrijf zich alleen richt op het feit of uw project binnen budget blijft, maar dat ze de link met de voortgang van het project missen? Dan is Earned Value Management (EVM) dé sleutel om uw project nauwkeurig op te volgen.

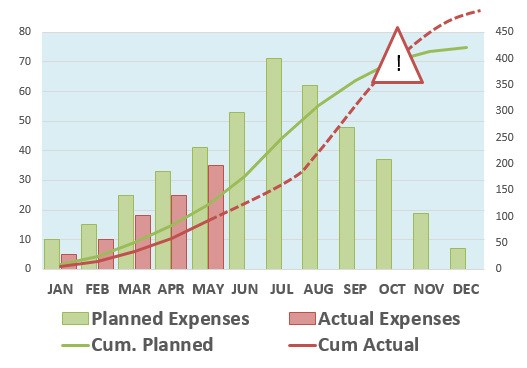

Maandelijkse, kwartaal- of jaarlijkse begrotingen zijn een heilige graal voor de meeste financiële afdelingen. Dit kostenbeheersysteem is dan ook vaak van toepassing op uw projectbudgetten, terwijl dit niet hoeft. Als u uw periodiek budget niet besteedt, zal de financiële dienst een onderbesteding opmerken (die wij als een boekhoudkundige afwijking beschouwen) en goede cijfers rapporteren aan de Raad van Bestuur, terwijl iets anders de oorzaak kan zijn van uw ‘onderbesteding’ (zie grafiek hieronder, maand mei). Vanwege de vertragingen en (afhankelijkheden van) andere factoren zou de planning mogelijk met de budget-afsluitingsdatum zijn vergeleken waardoor uw financiële prestaties wellicht niet zo goed zouden zijn als ze doen vermoeden.

Het punt is dat met de traditionele financiële controle voor projecten, de effecten van planningsvertraging en kostenafwijking niet goed kunnen gescheiden worden. De alarmbel zal alleen afgaan indien uw werkelijke uitgaven het geplande budget overschrijden (zie grafiek hieronder – maand oktober).

Om deze late verwittiging te voorkomen, werd in het begin van de 20ste eeuw een nieuw rapportagesysteem uitgevonden. In de jaren 60 heeft het Ministerie van Defensie van de Verenigde Staten dit systeem aangenomen, toen PERT/COST genoemd. Dit was hét begin van de nu alombekende praktijk, Earned Value Management. In dit blogbericht zal ik de basisgegevens van de meetsystemen en interpretaties meegeven.

Grafiek 1: Traditionele Financiële budgetbeheersing

Meetsysteem

Inleiding

Earned Value Management werd opgericht in de filosofie van traditioneel projectmanagement zoals wij het allemaal kennen. Daarom is de drievoudige beperking van projectmanagement, de basis van deze voortgangsrapportage-methode. Tijd, kost, scope. Door deze drie factoren te combineren, krijgen we de mogelijkheid om elk project op een makkelijk te interpreteren manier te volgen, waardoor we een beter inzicht verwerven.

Als we terugkeren naar het voorbeeld in deze blog, gebruiken we de betonstenen vloer van een parkeerplaats op de begane grond. We worden als metselaar ingehuurd. Enkele karakteristieken:

- Oppervlakte: 100 m²

- Kost van de baksteen: € 20 / m²

- Geplande duur: 10 dagen

- Arbeidskosten: € 37,5 / uur of € 300 / dag (zonder overuren)

- Totale kost: € 2.000 + € 3.000 = € 5.000

Geplande Waarde (Planned Value, PV) of Begrotingskosten van het Geplande Werk (Budgeted Cost of Work Scheduled, BCWS)

De Planned Value (PV) of de Budgeted Cost of Work Scheduled (BCWS) zijn de belangrijkste elementen van EVM. Het is het goedgekeurde bedrag (€) die u aan de activiteiten binnen het schema geeft. Dit schema vormt de basislijn bij de goedkeuring van het baseline-schema. Bij het voltooien van deze activiteiten, is dit de waarde die u verdient op het tijdstip dat u de activiteit voltooit.Dit schema vormt de prestatiemeting baseline (Performance Measurement Baseline, PMB). De waarden (PV (€)), uitgezet in de tijd, vormen de PV- of S-curve van uw project. U zal de prestatie van het project steeds meten ten opzichte van deze curve.

Als we nu even teruggaan naar onze voorbeeldgegevens,dan heeft het werk een totale waarde (TV, Total Value) of budget bij voltooiïng (BAC, Budget at Completion) van €5.000 en een totale geplande duur van 10 dagen. Bijgevolg wordt de geplande waarde (PV, Planned Value) geschat op €500 per dag.

Verdiende Waarde (Earned Value, EV) of Begrotingskost van het Uitgevoerde Werk (Budgeted Cost of Work Performed, BCWP)

Met inachtneming van de budgetberekeningen, kunnen we de kosten per m² zetten op €50, dit is onze geplande waarde (PV, Planned Value) of Begrotingskost van het Geplande Werk (BCWS, Budgeted Cost of Work Scheduled) per vierkante meter. Vervolgens kunnen we zeggen dat de waarde die we creëren door één vierkante meter vloer te leggen, gelijk is aan €50. Dit betekent dat bij elke vierkante meter vloer, we de waarde van €50 verdienen. Deze waarde wordt Verdiende Waarde (EV) of Begrotingskost van het Uitgevoerde Werk (BCWP). Bijvoorbeeld : indien we 12 m² leggen, is onze Verdiende Waarde op dit moment gelijk aan €600.

Werkelijke kost (Actual Cost, AC) of Werkelijke kost van het Uitgevoerde Werk (Actual Cost of Work Performed, ACWP)

De werkelijke kost van het werk wordt berekend door de uitgevoerde manuren te vermenigvuldigen met de kostprijs van één manuur + de kosten van de gebruikte stenen. Het is belangrijk om te vermelden dat de stenen zijn gebruikt en niet alleen besteld zijn, een voorschot op betaald of geleverd. In voorgaande voorbeelden rekent EVM geen AC aan (lees: Actual Cost of work Performed, hierover later meer). We willen de werkelijke kosten van de door het werk gecreëerde waarde weerspiegelen. Laten we zeggen dat het uitgevoerde werk er tot nu toe zo uitziet :

| m² | uren | ||

| DAG | *€20/m² | *37,5/uur | AC |

| 1 | 5 | 16 | € 700,00 |

| 2 | 8 | 14 | € 685,00 |

| 3 | 8 | 12 | € 610,00 |

| 21 | 42 | € 1995,00 |

Alles opgeteld

Aan het einde van dag 3 van het project, hebben we 21 vierkante meter aan stenen gebruikt en 42 manuren gewerkt. Dit geeft de volgende PV-, EV- en AC-waarden. We hadden een budget van €1.500 vooropgesteld voor de afsluitdatum, €1.050 van het werk is verdiend en we hebben al €1.995 betaald om het werk te doen. Ze worden weergegeven in de grafiek hieronder. Voor het gemak van dit voorbeeld, toont de grafiek een lineaire curve.

| PV | 3 dagen × € 500 = | € 1.500 |

| EV | 21 m² × € 50 = | € 1.050 |

| AC | € 1.995 |

Grafiek 2: Typische EVM-Curve (lineair voor dit voorbeeld)

Dit zijn de drie voornaamste parameters voor de Earned Value Analyse. Vanaf hier kunnen we een analyse uitvoeren over hoe het project loopt. Hiervoor worden twee variantieparameters, respectievelijk Schema Variantie (SV) en Kostvariantie (CV) toegevoegd. De varianties tonen de negatieve of positieve relatie van de verdiende waarde (EV) tegenover het geplande (PV of AC) aan. Ze geven meer inzicht in de boekhoudkundige variantie door deze in een schema- en een kostenvariantie op te delen. De berekening gaat als volgt:

CV = EV – AC

SV = EV – PV

In ons voorbeeld : CV = € – 945 en SV = € – 450

Grafisch weerspiegelen deze parameters het verschil tussen de cumulatieve EV en PC (of AC)-lijnen in de grafiek. Analyse van deze afwijkingen leert ons dat onze kosten in deze fase van het project € 990 hoger zijn dan in de basislijn, hoewel de schemavariatie negatief is, wat betekent dat u nu al gepland had om meer werk gedaan te hebben. De waarde die u niet verdiende is € 450, of 9 m² in vergelijking met de PV per m². Er moet bijgevolg actie worden ondernomen op de kosten- en uitvoeringsefficiëntie.

Opeenvolgend voegen wij de indexen toe aan de afwijkingen om de uitvoering van dit project als een Kritieke Prestatie Indicator (KPI) weer te geven. Opeenvolgend voegen wij de indexen toe aan de afwijkingen om de uitvoering van dit project als een Kritieke Prestatie- Indicator (KPI) weer te geven. Door de verdiende waarde (EV) door de geplande waarde (PV) of de werkelijke kost (AC) te delen, behalen we respectievelijk de Schema Prestatie Index (SPI) en de Kostenprestatie Index (CPI).

Kleine geheugensteun: als de SPI- of CPI-waarde GROTER is dan 1, bent u aan het OVERpresteren (voor op schema of beneden budget). Als SPI of CPI daarentegen ONDER 1 is, presteert uw project onvoldoende (achter op schema of boven budget).

CPI = EV/AC

SPI = EV/PV

In ons voorbeeld : CPI = 0,526 en SPI = 0,7

Aangezien de waarde beneden 1,00 is, presteren we onvoldoende op kosten en planning. Maar hoe interpreteren we deze KPI’s en hoe kunnen we er onze projecten beter mee beheersen? We kunnen stellen dat voor elke uitgegeven euro, we € 0,526 in waarde verdienen. Dit kan worden veroorzaakt door onderbugettering van ons project of door overbesteding. Hoe dan ook, dit verdient nader onderzoek.

Wat de SPI betreft, kan men zeggen dat het project, in vergelijking met de vooropgestelde planning, voor 70% efficiënt verloopt. Versnellingsacties dienen te worden genomen om binnen de afgesproken tijdspanne het project te voleindigen. Hou er rekening mee dat de EV aan het einde van het project altijd de BAC of TV bereikt en dus zal de SPI in ieder geval de waarden van 1 bereiken.

Dankzij deze analyse, hebben we nu inzicht in de ware gezondheid van een project.

Conclusie

Als dit principe van vooruitgangsmeting en rapportage over het gehele project wordt uitgevoerd, kunt u veel voordelen halen uit zulke Earned Value Analyse. Deze techniek geeft een snel inzicht in uw project en zal dienen als een waarschuwingsvlag voor verder onderzoek naar prestatieproblemen.

De methoden die in dit voorbeeld worden besproken, zijn gewoon de top van de ijsberg. Als u geïnteresseerd bent in het implementeren van een écht Earned Value Management systeem, is er zoveel meer dat u dient te weten. Grondigere methoden zoals “Estimate at Completion” extrapolatiemethoden, “Earned Schedule” berekeningen zullen later in deze blog aan bod komen.

Wij raden u aan om ons te blijven volgen en zodoende meer inzicht te krijgen in uw project.

Deze blog is oorspronkelijk geplaatst op Primaned.be op 18 september 2017.